台股歷次崩盤回顧

[前言]

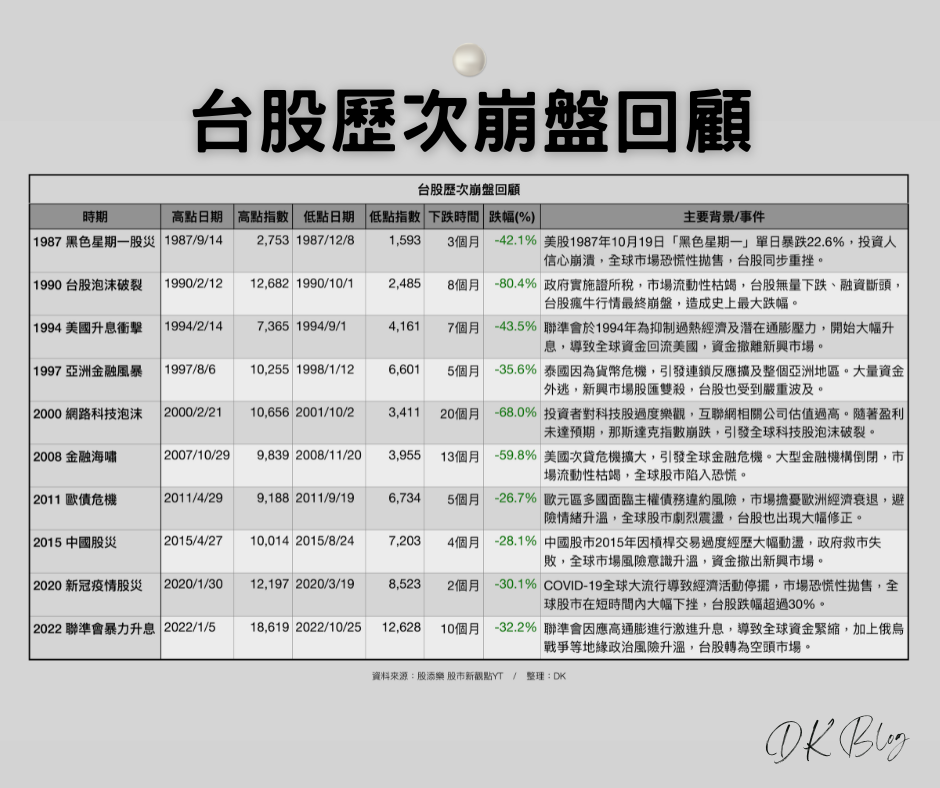

近期台股開始自高檔反轉向下,月技術指標持續走空,不僅K線圖出現空方缺口,季線也下彎形成壓力。雖然我去年下半年就已空手,為了鑑往知來,我特別在網路上搜尋資料,回顧台股歷次崩盤情形,試著從歷史行情走勢,梳理各種崩跌市況的脈絡。

本篇是我整理出來的心得,跟同樣有興趣的投資朋友一起分享。

[重點歸納]

<股市短期波動劇烈,但長期趨勢向上>

雖然台股曾多次經歷30%~80%的大跌,但長期看來,指數高點已從1987年的2,753,持續向上推升至2024年的24,416。

<每次重大修正都有特定的背景因素>

估值過高後的泡沫破裂:

1990年台股泡沫破裂、2000年網路科技泡沫。

經濟環境與利率政策因素:

1994年美國升息衝擊、2022年聯準會暴力升息。

金融危機:

1997年亞洲金融風暴、2008年金融海嘯。

區域性因素引起的下跌:

2011年歐債危機、2015年中國股災。

外部黑天鵝事件:

2020年新冠疫情。

<修正幅度因市場背景而異>

極端泡沫後的修正最為嚴重:

1990年台股泡沫破裂:-80.4%為台股史上最大跌幅。

2000年網路科技泡沫:-68.0%下跌幅度近七成。

金融危機導致的系統性風險,跌幅也不容小覻:

2008年金融海嘯:-59.8%跌幅逼近六成。

1997年亞洲金融風暴:-35.6%跌幅超過三成

<落底時間取決於下跌原因>

泡沫破滅後所需的修正期可能最長:

1990年台股泡沫破滅:8個月

2000年網路科技泡沫:20個月

受到資金流動性影響的崩跌,往往需要較長的修正期:

1990年台股泡沫破裂:8個月

1994年美國升息衝擊:7個月

2008年金融海嘯:13個月

2022年聯準會暴力升息:10個月

主權債務危機導致的市場衝擊,可靠政策干預化解:

2011年歐債危機:5個月

區域性因素引起的下跌,修正時間也在半年之內:

1997年亞洲金融風暴:5個月

2015年中國股災:4個月

非基本面因素引發的市場急跌,一季之內可以止跌:

1987年黑色星期一股災:3個月

外部黑天鵝事件,待恐慌消除,只要資金寬鬆便能回升:

2020年新冠疫情股災:2個月

<2000年以後的修正幅度相對較輕>

2000年網路科技泡沫後,機構法人對市場的影響力漸增,隨著長期投資者的比例增加,除了2008年金融海嘯這類極端的系統性風險外,近年台股的修正幅度多落在30%左右,較少出現超過40%的跌幅。

2011年歐債危機:-26.7%

2015年中國股災:-28.1%

2020年新冠疫情股災:-30.1%

2022年聯準會暴力升息:-32.2%

[從歷史中學到的教訓]

泡沫總會破裂:

1990年台股泡沫破裂、2000年網路科技泡沫、2015年中國股災,都顯示過度投機容易引發市場崩潰。在牛市期間,投資人應謹慎使用槓桿,避免高估市場成長潛力,造成後續無法收拾的後果。

市場易受恐慌情緒牽引:

每次股災的發生,都伴隨著市場恐慌。例如2008年金融海嘯、2020年新冠疫情股災,許多投資人因為恐慌拋售手中持股,造成股價加速下跌。但歷史也顯示,恐慌情緒終會過去,優質資產最終還是會回到它應有的價值。

危機就是轉機:

每次股災後,指數最終都會回升,甚至創下新高。能夠在市場低點保持冷靜、逢低佈局的投資人,往往能獲得豐厚的投資報酬。

不要跟聯準會作對:

升降息不僅對債市有影響,股市的變動亦與之息息相關。例如1994年、2022年皆因美國升息導致資金緊縮,進而引發股市下跌;反之,2008年金融海嘯後的低利率環境,則有利於股市發展。因此,股票投資人也需密切關注聯準會的利率政策。

規劃緊急預備金的重要:

2000年的網路科技泡沫,曾引發長達 20 個月的持續探底跌勢。若缺乏穩定收入或足夠的緊急預備金,不僅無法逢低加碼,甚至可能被迫在低檔賣出持股,懂再多低買高賣的道理也無濟於事。

[結語]

太陽底下沒有新鮮事,看似變化莫測的金融市場亦是如此。唯有做好資金控管,避免在市場高點過度使用槓桿操作,才能防止不可逆的損失。時刻關注宏觀局勢,養成追蹤總經數據和利率政策方向的習慣,才能靈活調整投資策略。回顧歷史走勢後,更應避免恐慌性拋售,理解股市漲跌是常態,理性地看待回調修正。更進一步,還要能辨別下跌成因,並採取相應的投資策略。最重要的是,明白長期投資要比短期投機更加可靠,堅守投資紀律會比跟隨市場情緒殺進殺出,更有機會參與股市修正後迎來的豐厚回報。

#台股

#崩盤

No Comments